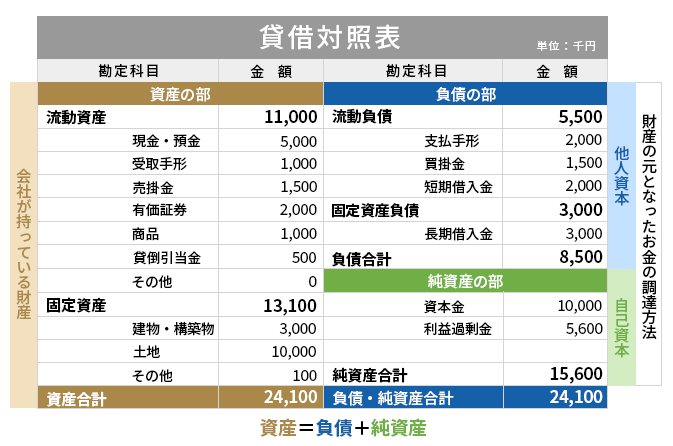

貸借対照表(バランスシート:BS)とは、企業のある一定時点における、資産・負債・純資産の状態を表した書類です。この貸借対照表を読み解くことで、企業の財政状況を知ることができます。

ここでは、貸借対照表の役割と見方のほか、企業の財政状況を貸借対照表から分析するためのポイントについて解説します。

貸借対照表の基礎

貸借対照表は大きく分けて3つに分けられます。『資産』『負債』『純資産』です。

それぞれがどんな役割を持つかを説明していきます。

会社の財産である『資産』

これは言葉の通りに会社が持つ資産価値があるもののことで、それをどのように持っているかが貸借対照表では知ることができます。

これらの資産は1年以内に現金化することが出来る「流動資産」と、1年以上の長期にわたり会社が保有することになる「固定資産」とに分けられています。

流動資産

現金・預金・受取手形・売掛金・有価証券・棚卸資産など。

固定資産

土地・建物・機械・保険積立金など。

また、長期間保持する投資有価証券も含まれます。

返さないといけないお金である『負債』

負債とは、返済しなければならない会社のお金を表すもので、他人資本とも呼ばれます。

負債も資産と同じように、1年以内に返さなければいけない「流動負債」と、1年を超えて長期で返さなければいけない「固定負債」とに分けられています。

流動負債

支払手形・買掛金・未払法人税・未払い消費税・未払費用・短期借入金など。

固定負債

長期借入金・役員借入金・社債など。

原則として返済、支払期日の早い順番に並んでいますので、上の段に「流動負債」、下の段に「固定負債」が表示されています。

会社の純粋な財産である『純資産』

純資産とは、株主が会社に入れた資金や利益の積み上げでできた純粋な資産です。

負債と違って返済義務のないお金でもあり、自己資本とも言います。

また、純資産がマイナスであれば債務超過の状態であり、倒産のリスクが高いと判断されます。

純資産には株主のお金が関係してくる「株主資本」と、それ以外の「株主資本以外」の2つにわけることができます。

株主資本

資本金・資本剰余金・利益剰余金など。

株主資本以外

その他有価証券評価差額金・新株予約権・少数株主持分など。

大事な3つのポイント

ただ貸借対照表を理解していないと、「この会社の経済状況はどうなのか?」「会社はうまくいっているのか?」はわかりません。

次に紹介する3つのポイントを理解することで会社の経営状態を理解することができます。

流動比率

流動比率とは、短期的に支払わなければならない負債に対して、現金化できる流動資産の比率がどれくらいか、その比率を計算したもののことをいいます。

流動比率(%)= 流動資産 ÷ 流動負債 × 100

一般的な目安でいうと、一般的には150%~200%が目安だと言われています。

この比率は高ければ高いほど良いわけではありません。高すぎると資金を眠らせているとの考えられるからです。

手元流動比率

手元流動性比率とは、会社の短期的な支払能力(短期安全性)を分析する際に用いる経営指標のひとつです。

月商は、年間売上高÷12で計算しましょう。

手元流動性比率 = 手元流動性(現金および預金) ÷ 月商

どの程度の比率が良いかは会社の規模や業種によって異なりますが、一般的には手元流動性は中小企業で1.5ヶ月~3ヶ月分程度を確保できていれば、安全性があると判断されます。

自己資本率

これは最重要と位置付ける人も多い指標です。

会社の全財産のうち、返さなくていい資本(純資産)の比率がどれくらいあるのか、その比率を計算したもののことです。

自己資本比率(%)= 自己資本(純資産) ÷ 総資産(資産の総合計) × 100

自己資本比率が低いほど他人資本の影響を受けやすい不安定な経営を行っている会社となり、自己資本比率が高いほど経営は安定し、倒産しにくい会社となります。

一般的に、自己資本比率が40%以上なら倒産しにくい企業、50%以上なら超優良企業と判断されます。

まとめ

貸借対照表を簡単に理解するための3つのポイントは、

- 流動比率

- 手元流動比率

- 自己資本率

また、貸借対照表から読み取れる各種の経営指標は、会社の財務状態を多角的に分析するための重要な判断材料となります。

貸借対照表を理解して、自社の経営状態や仕事で繋がる他社の経営増強を客観的に把握し、より良い経営判断、商談につなげていきましょう。

関連記事

ココニア!掲載店

コメント