日本における資産形成の風向きが、今劇的に変わりつつあります。金融庁が発表した最新の統計によれば、2024年12月時点でNISA口座は約2,560万口座に達しており、約52兆円もの資金が投資されている状況です。

これは”貯蓄偏重”が長く続いた日本の家庭において、投資への関心が確実に高まっているを示す明確なシグナルです。

背景には、2024年に改正された新NISA制度があります。新制度では投資枠の拡大や再投資のしやすさ、税制優遇だけでなく、非課税保有枠の期間が無制限になったことも大きな要因と考えられます。

NISAの歴史

まずNISAを始める前に、なぜこのような制度ができて、日本で始まったのか概要や背景から知っていきましょう。

イギリスのISA制度

ISAはIndividual Savings Account(個人貯蓄口座)という制度の略称で、英国では「アイサ」と一般的に呼ばれています。イギリス国民の貯蓄率向上と将来の資産形成促進のために1999年から英国で導入され、2008年に恒久化しました。

日本より約15年も早く導入されているんだね!

英国ISAは個人が税制優遇を受けながら将来に備えて少しずつ運用し、お金を蓄えておける口座として浸透し、現在も利用が拡大しています。

日本のNISA

一方日本では、イギリスのISAをお手本として、2014年からNISAが開始されました。

「少額投資非課税制度」ともいい通常、投資で得られた売却益や配当金などの利益には一律20.315%の税金が課されます。

しかし、NISA口座を活用することで、一定枠までの利益が非課税になるのです。

そして2023年までは、「一般NISA」と「つみたてNISA」の2種類に分かれ、どちらかを選択する必要がありました。

しかし、2024年から開始された新NISAでは「一般NISA」と「つみたてNISA」が一本化され、そのなかで「成長投資枠」と「つみたて投資枠」が設けられています。

簡潔に説明すると儲かっても税金を取られない株式投資ということです!

NISAの特長

NISAを簡単にまとめると

- 投資での利益が非課税になる

- 「成長投資枠」と「つみたて投資枠」の違いがある

- 長期的に運用することで将来の資産形成になる

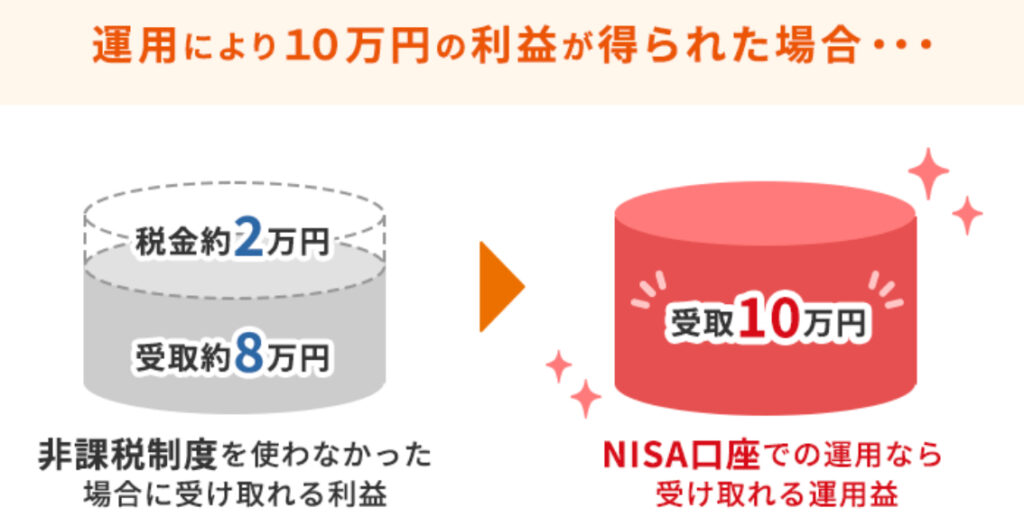

投資での利益が非課税になる

通常の株式投資や投資信託での投資では、得られた収益に約20%の分離課税(税金)がかかりますが、この税金がNISA制度を利用することで非課税となります。

その分、収益として手元に残る金額が多くなる点が最大の特徴です。

「成長投資枠」「つみたて投資枠」の違いがある

NISA制度の基本的な仕組みとして、「つみたて投資枠」と「成長投資枠」の2つの非課税投資枠があり、次のとおり、それぞれの投資枠の年間上限額と生涯の非課税保有限度額が設定されています。

わかりやすくそれぞれの違いを図解で説明します。

2024年の改定により、投資の金額上限と商品のみ若干違う程度の違いになり、少しはわかりやすくなってきました。

また改定により、これらの枠内で売却を行った場合には、その分の枠を翌年以降に再利用(再投資)することも可能です。

短期や中期での投資も可能になりました!

長期で運用することで将来の資産形成になる

投資の世界では安定した成果を出すために「時間」「分散」「積立」がポイントになってきます。

相場に左右されずに少額ずつ買い続けることで、ドルコスト平均法が働き、購入価格が平準化されていきます。

また、自動的に積み立てを行うことで「時間」を味方にすることが重要です。

コツコツ積み立てていくことが重要です!

NISAの注意点

ここまでのコラムを見ると早速始めてみたいと思う人も多いと思いますが、NISAはあくまでも『株式投資を非課税で行うこと』です。

当然注意することやリスクも伴います。注意点を3つにまとめてみました。

- 商品選びによって成果が異なる

- 損益通算できない

- 口座を1人1つしか開設できない

商品選びによって成果が異なる

NISAは、あくまでも金融商品の運用で得られる利益に税金がかからないという制度であり、元本保証をしているものではありません。

そのため商品の価値が低下するなど対象商品である投資信託や株式は価格が変動するため、元本割れをする可能性があります。

「NISA=お金が増える」と思い込んでいる人も多いですね…

損益通算が出来ない

通常の投資信託や株式など複数の金融商品を投資をしている場合、それらの利益と損失を相殺して課税対象となる金額を減らすことができます(損益通算)。

一方、NISA口座で保有している金融商品は他の課税口座の商品と損益通算することができません。

そのため、NISA口座で保有する金融商品に損失が発生した場合は、他の課税口座の商品から生じる利益と相殺して税負担を軽減することはできません。

1人1口座しか開設できない

NISAは1人1口座という制度上のルールがあり、1人で複数のNISA口座を開設することはできません。

A証券会社で1口座、B証券会社で1口座といったように、また銀行などの異なる金融機関でNISA口座を複数開設することもできません。

そのため、どの金融機関で口座開設するかは慎重に選ぶ必要があります。

サポートや商品、手数料などを加味して慎重に選びましょう。

まとめ

NISAは「時間・積立・分散」そして「非課税」のメリットを最大限に活かしながら、安定した資産形成に取り組むことができる制度です。

ただし、NISAを活用して資産形成を行う場合でも、元本保証はありません。あくまでも非課税で金融商品を運用しているということを理解しておきましょう。

人気記事

ココニア!掲載店

コメント